โกศล ดีศีลธรรม

ผู้จัดการทั่วไป(General Manager)

บริษัท อีควิตี้ เซอร์วิสเซส แอนด์ โซลูชั่นส์ จำกัด(Equity Services and Solutions)

ปัจจุบันแนวคิดการวัดประสิทธิผลโดยรวมในงานอุตสาหกรรมเป็นประเด็นหนึ่งที่กล่าวถึงบ่อยในแวดวงธุรกิจการผลิต โดยเฉพาะแนวคิดการวัดผลประกอบการโดยรวม(Overall Performance Measure) ซึ่งมีองค์ประกอบหลัก คือ ความพร้อมเดินเครื่องจักร(Availability) ผลิตผลจากสายการผลิต(Production Output) และต้นทุนอายุการใช้งาน(Lifetime Cost ) ซึ่งมีความสำคัญต่อการประเมินประสิทธิผลและลำดับความสำคัญการจัดสรรทรัพยากร(Prioritizing Resources) ดังนั้นการดำเนินการจึงเริ่มจากการศึกษาสภาวะตลาดและวัตถุประสงค์ทางธุรกิจ(Business Objectives) เพื่อประเมินแนวทางเพิ่มความสามารถทำกำไรซึ่งเป็นปัจจัยในการเพิ่มมูลค่าให้กับธุรกิจและการตัดสินใจการลงทุนสินทรัพย์อย่างเหมาะสม สำหรับปัจจัยต้นทุนการบำรุงรักษา(Maintenance Cost) มักมีการประเมินเป็นสัดส่วนของมูลค่าสินทรัพย์การเปลี่ยนทดแทน (Replacement Asset Value) หรือ RAV นิยมใช้เป็นตัวชี้วัดสมรรถนะและการเทียบเคียงภาคอุตสาหกรรม แต่มาตรวัดดังกล่าวไม่ได้ครอบคลุมถึงปัจจัยอายุเครื่องจักรและสภาพการใช้งาน ดังนั้นการวัดประสิทธิผลสำหรับผู้ประกอบการประกอบด้วยปัจจัยหลัก อาทิ การบริหารอายุการใช้งานเครื่องจักร(Equipment Lifetime Management) หรือ ELM เป็นการวัดผลทางการเงิน(Financial Measure) เป็นส่วนหนึ่งมาตรวัดความสำเร็จของธุรกิจ ดังนั้น ELM จึงประเมินปัจจัยที่มีผลกระทบต่อต้นทุนความเป็นเจ้าของ(Lifetime Cost of Ownership) ประกอบด้วย การออกแบบที่เหมาะสม(Proper Design) การติดตั้ง(Installation) และการปฏิบัติงาน(Operation) เนื่องจากต้นทุนที่เกิดขึ้นประมาณ 60 % ของต้นทุนบำรุงรักษาอายุการใช้งาน(Lifetime Maintenance Cost) เกิดจากปัญหาความบกพร่องจากปัจจัยดังกล่าว ผลการศึกษายืนยันว่าเครื่องจักรหรือระบบที่มีความน่าเชื่อถือสูงสุดจะเกิดต้นทุนอายุการใช้งานต่ำสุด(Lowest Lifetime Cost) นั่นแสดงว่าสินทรัพย์เครื่องจักรมีความสัมพันธ์เชื่อมโยงกับความสามารถทำกำไร(Profitability)และสามารถประเมินด้วยแบบจำลองการเพิ่มมูลค่าทางเศรษฐศาสตร์(Economic Value Added) หรือ EVA เป็นการวัดกระบวนการสร้างคุณค่าที่มีประสิทธิผลกว่าผลตอบแทนจากการลงทุน(Return on Investment) และการวัดผลจากต้นทุนบำรุงรักษาตามสัดส่วนมูลค่าสินทรัพย์การเปลี่ยนทดแทน

ดังนั้น EVA ถูกใช้เป็นมาตรวัดทางการเงินเพื่อแสดงมูลค่าทางประสิทธิผลเครื่องจักร (Value of Equipment Effectiveness) เนื่องจาก EVA ทำให้ผู้บริหารสามารถวัดผลกระทบทางเศรษฐศาสตร์(Economic Impact) เพื่อใช้ตัดสินใจทางกลยุทธ์ธุรกิจและการลงทุนสินทรัพย์ทุนอย่าง เครื่องจักรและปัจจัยการผลิต สอดคล้องกับแนวคิดการบริหารตามมูลค่า(Value-Based Management)และการวิเคราะห์มูลค่าเพิ่มของผู้ถือหุ้น(Shareholder Value Added) หรือ SVA

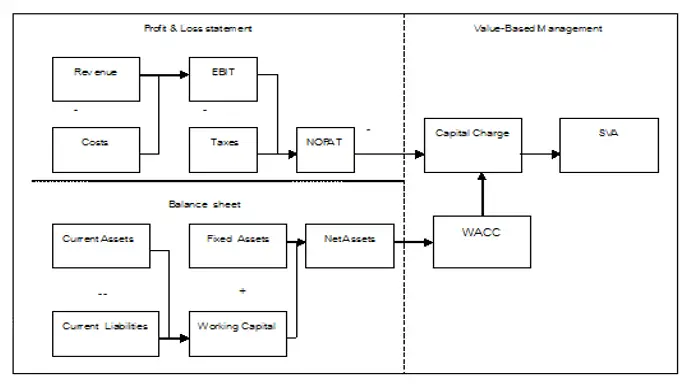

รูปที่ 1 การเชื่อมโยงงบการเงินกับมูลค่าเพิ่มของผู้ถือหุ้น

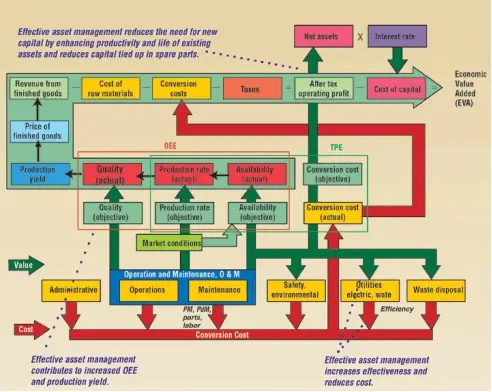

สำหรับแผนภูมิการไหล(Flow Chart) ดังรูปที่ 2 แสดงความสัมพันธ์องค์ประกอบมูลค่าผู้ประกอบการ (Manufacturer Value Model) โดยเฉพาะทางด้านบนของแผนภาพแสดงถึงปัจจัยที่จำเป็นในการประเมินมูลค่าเพิ่มทางเศรษฐศาสตร์ ซึ่งคำนวณด้วยผลกำไรจากการดำเนินงานหลังหักภาษี(Net Operating Profit After Tax) ลบด้วยต้นทุนของทุน(Cost of Capital) หากค่า EVA ที่คำนวณได้มีค่าเป็นบวกนั่นแสดงถึงมูลค่าที่เพิ่มขึ้น ถ้าผลลัพธ์มีค่าเป็นลบแสดงถึงมูลค่าที่ถดถอย(Declining Value) ผลการศึกษาองค์กรข้ามชาติ ส่วนใหญ่พบว่าช่วงเวลาที่เศรษฐกิจเติบโต(Good Years) จะกำหนดเป้าหมายการเพิ่มมูลค่าหรือ EVA สูงกว่า 20 % และช่วงที่ภาวะการลงทุนไม่อำนวย(Bad Years) ระบุมูลค่าเพิ่มไม่ต่ำกว่า 0 % ส่วนช่วงล่างของแผนภาพแสดงถึงฝ่ายปฏิบัติงานสนับสนุนที่มีการเชื่อมโยงระหว่างกันและช่วงกลางแผนภาพแสดงมาตรวัดประสิทธิผลเครื่องจักรโดยรวม(Overall Equipment Effectiveness) หรือ OEE ที่สัมพันธ์กับยอดขาย(Sales revenue)

รูปที่ 2 แบบจำลองปัจจัยมูลค่าผู้ประกอบการกับมูลค่าเพิ่มทางเศรษฐศาสตร์

สำหรับค่าผลิตผลดีจากสายการผลิต(Production Yield) และต้นทุนการแปรสภาพ(Conversion Cost) จะเชื่อมโยงระหว่างการวัดประสิทธิผลเครื่องจักรกับผลลัพธ์ทางการเงิน (Financial Results) ดังนั้นหากไม่สามารถปรับปรุงประสิทธิผลการผลิต(Production Effectiveness) ก็จะส่งผลให้ต้นทุนของผลิตผลสูงกว่าระดับราคาที่แข่งขันได้ในตลาดและยังส่งผลกระทบต่อการดำเนินธุรกิจขององค์กรในระยะยาว ในส่วนต้นทุนแปรสภาพจะนิยามถึงต้นทุนค่าใช้จ่ายที่จำเป็นต่อกิจกรรมการผลิต ประกอบด้วย ค่าเชื้อเพลิง ค่าน้ำ ค่าไฟฟ้า แก็ส และค่าใช้จ่ายเกี่ยวกับสาธารณูปโภคที่สนับสนุนกิจกรรมการผลิต ดังนั้นปัจจัยที่มีผลกระทบต่อต้นทุนแปรสภาพโดยตรง นั่นคือ ประสิทธิภาพเครื่องจักรและอุปกรณ์สนับสนุน โดยทั่วไป 50-80% สำหรับต้นทุนความเป็นเจ้าของตามอายุการใช้งานของเครื่องจักร(Lifetime Ownership Cost of Equipment) จะเป็นค่าพลังงาน หากการบำรุงรักษาไม่มีประสิทธิผลหรือการใช้งานไม่ถูกต้องก็จะส่งผลต่อต้นทุนแปรสภาพสูงขึ้น และอายุการใช้งานที่สั้นลง(Shorter Life)

สำหรับฝ่ายปฏิบัติการและบำรุงรักษา(Operation & Maintenance) เป็นกิจกรรมหลักที่มีบทบาทต่อการสร้างมูลค่า เนื่องจากประสิทธิผลของงานบำรุงรักษาจะส่งผลกระทบโดยตรงต่อผลิตภาพสายการผลิตซึ่งแสดงด้วยมาตรวัดประสิทธิผลเครื่องจักรโดยรวม(OEE) หรือค่ายีลด์สุทธิของสายการผลิต(Net Production Yield) ประกอบด้วย ความพร้อมเดินเครื่องจักร(Equipment Availability) ประสิทธิภาพสมรรถนะ(Performance Efficiency) หรืออัตราการผลิต(Production Rate) และ อัตราทางคุณภาพ(Quality Rate) โดยเฉพาะการปรับปรุงสมรรถนะเพื่อสร้างความน่าเชื่อถือให้กับเครื่องจักรหลัก(Critical Equipment)ที่มีผลกระทบต่อสายการผลิตโดยรวมจะส่งผลต่อการลดต้นทุนที่เกิดจากเครื่องจักรที่ขาดความน่าเชื่อถือ (Cost of Unreliability) โดยสามารถวัดผลด้วยความสูญเสียจากปริมาณผลิตผลดีหรือค่ายีลด์ที่ลดลง ซึ่งถูกเชื่อมโยงกับผลลัพธ์ทางการเงินที่แสดงด้วยต้นทุนความสูญเสียเพื่อใช้ประเมินมูลค่าเพิ่มทางเศรษฐศาสตร์(EVA) นอกจากนี้ยังส่งผลต่อการลดต้นทุนแปรสภาพที่ลดลงและสามารถขจัดลดความเสี่ยงจากอุบัติเหตุที่เกิดขึ้นขณะปฏิบัติงาน ดังกรณีโรงงานแห่งหนึ่งได้รายงานสถิติอัตราการเกิดอุบัติเหตุไว้ว่า 50% เกิดจากสาเหตุการขัดข้องและความชำรุดของเครื่องจักร(Equipment Failures) จึงดำเนินการใช้อุปกรณ์ V-Starter Smart Vibration Analyzer วิเคราะห์ความสั่นสะเทือนเครื่องจักรเพื่อตรวจสอบสภาพเครื่องจักร โดยข้อมูลการวิเคราะห์ถูกใช้ระบุองค์ประกอบหรือชิ้นส่วนที่เริ่มเสื่อมสภาพและดำเนินการถอดเปลี่ยนในเวลาที่เหมาะสม รวมถึงการใช้ Shaft Alignment Tool อย่าง Vibro-Laser เพื่อปรับความเยื้องศูนย์(Mis-Alignment) ทำให้สามารถลดอัตราการเกิดอุบัติเหตุมาก นั่นแสดงให้เห็นว่าประสิทธิผลงานบำรุงรักษาได้มีบทบาทต่อการยืดอายุการใช้งานและลดความสูญเสียกระบวนการ ซึ่งส่งผลต่อการลดระดับการลงทุนในสินทรัพย์ทุน(Capital Investment)และการเพิ่มมูลค่าให้กับธุรกิจ

สำหรับประสิทธิผลเวลาการผลิต(Timed Production Effectiveness) หรือ TPE เป็นการขยายขอบเขตของ OEE ด้วยการรวมปัจจัยต้นทุนแปรสภาพที่มีบทบาทต่อความสามารถทำกำไรขององค์กร โดยแสดงด้วยความสัมพันธ์ ดังนี้

TPE = อัตราผลิตผลจากสายการผลิต x ความพร้อมทางเวลา x ประสิทธิผลการแปรสภาพ

TPE = Production Output x Timed Availability x Conversion Effectiveness

โดยความพร้อมทางเวลา(Timed Availability)เป็นปริมาณเวลาเครื่องจักรหรือองค์ประกอบของระบบสามารถดำเนินการสร้างผลิตผลเมื่อเทียบกับเวลาตามตารางการผลิต(Total Calendar Time) ดังนั้นความพร้อมทางเวลาจึงสะท้อนถึงสภาพการเดินเครื่องและความพร้อมของสายการผลิต

โดยอัตราผลิตผลจากสายการผลิต(Production Output) คิดจากผลิตผลที่สอดคล้องตามข้อกำหนด(Specification) เทียบกับปริมาณผลิตผลตามเป้าหมาย นอกจากนี้ยังพิจารณาปัจจัยเวลาการผลิต(Production Time) ที่สะท้อนถึงผลิตผลที่เกิดขึ้นมีความสอดคล้องกับกำหนดการ เนื่องจากผลิตผลที่เกิดขึ้นจริงอาจสูงกว่าที่ระบุไว้ในกำหนดการ(Scheduled Output) นั่นคือ Production Output อาจสูงกว่า 1 แต่หากผลิตผลที่เกิดขึ้นไม่สอดคล้องกับข้อกำหนด(Off-Specification) และต้องขายในราคาที่ต่ำกว่าราคาเป้าหมายก็จะส่งผลต่อรายได้ที่ลดลง ซึ่งผลคูณระหว่างอัตราผลิตผลจากสายการผลิตกับความพร้อมทางเวลาแสดงด้วยประสิทธิผลสินทรัพย์(Asset Effectiveness) ในส่วนประสิทธิผลการแปรสภาพ(Conversion Effectiveness) จะถูกใช้สำหรับวัดประสิทธิภาพของแต่ละองค์ประกอบของระบบ(Specific Component) หรือหน่วยการผลิต สามารถประเมินได้จากต้นทุนแปรสภาพตามแผนเทียบกับต้นทุนแปรสภาพที่เกิดขึ้นจริง นั่นคือ หากต้นทุนที่เกิดขึ้นจริงต่ำกว่างบประมาณหรือต้นทุนที่ระบุไว้ในแผนก็แสดงถึงประสิทธิผลสูงขึ้น โดยต้นทุนแปรสภาพจะต้องครอบคลุมถึง ค่าระบบสาธารณูปโภค ค่าเชื้อเพลิง ค่าบำรุงรักษา(O&M) ค่าใช้จ่ายทางสำนักงาน (Administrative) และต้นทุนการกำจัด(Waste Disposal) ดังนั้นองค์กรชั้นนำจะให้ความสำคัญต่อประสิทธิผลการแปรสภาพ โดยมีการติดตามประเมินผลด้วยต้นทุนแปรสภาพที่ลดลงและการลดอัตราการเกิดของเสีย รวมถึงการฝึกอบรมบุคลากรให้มีทักษะการปฏิบัติงานอย่างมีประสิทธิภาพและลดความผิดพลาดขณะปฏิบัติงาน ทั้งยังให้ความสำคัญกับการจัดเก็บข้อมูลอย่างเป็นระบบเพื่อใช้สำหรับประเมินผลได้อย่างแม่นยำ

สำหรับท่านที่สนใจเนื้อหาสาระและข้อมูลดี ๆ ด้านการบำรุงรักษาหรือโซลูชั่นส์และงานบริการต่าง ๆ สามารถลงทะเบียนและติดตามที่เว็บไซต์ www.esspower.com

![]()